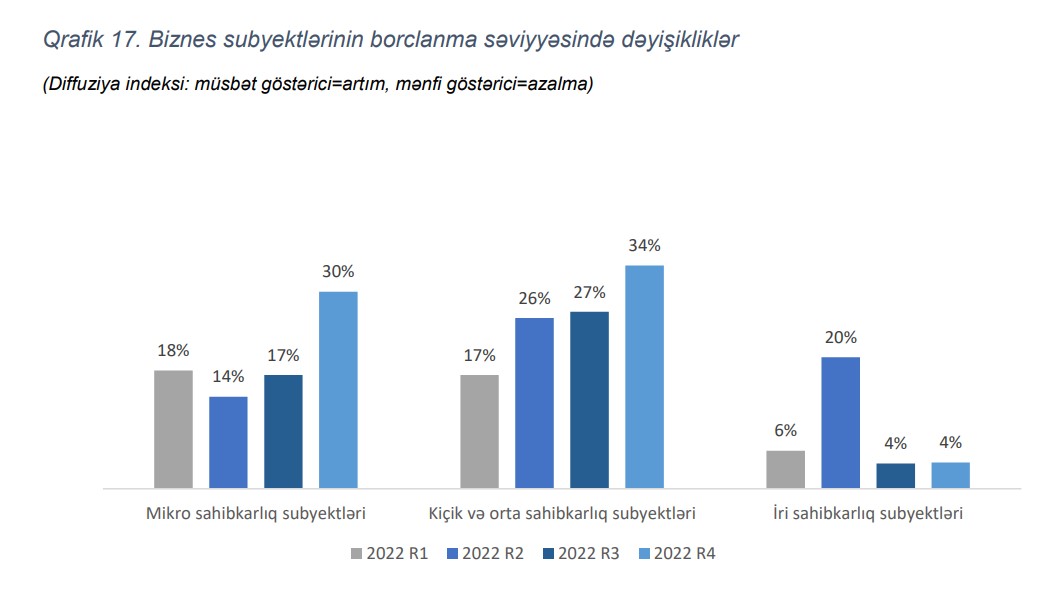

Azərbaycanda mikro sahibkarların borclanma səviyyəsi daha sürətlə artıb

2022-ci ilin son rübündə mikro, kiçik və orta sahibkarların (MKOS) borclanma səviyyəsi keçmiş rüblərlə müqayisədə daha yüksək olmuşdur.

Marja xəbər verir ki, bu, Mərkəzi Bank tərəfindən 2022-ci ilin IV rübü üzrə bank sektorunun kreditləşmə fəaliyyətinə dair sorğunun nəticələrində qeyd edilib.

Bildirilib ki, borclanma səviyyəsində 2022-ci ilin III rübü ilə müqayisədə ən çox artım mikro sahibkarlıq subyektləri üzrə olmuşdur. İri sahibkarlıq subyektlərinin borclanma səviyyəsi isə stabil olaraq qalmışdır.

Sorğunun nəticələrində biznes kreditləşməsi üzrə kredit siyasətinə də yer verilib. Qeyd edilib ki, 2022-ci ilin IV rübündə banklar tərəfindən verilən biznes kreditləri üzrə standartlarda yumşalmalar baş vermişdir. Yumşalma əsasən qısamüddətli və milli valyutada olan biznes kreditləri üzrə olsa da, uzunmüddətli kreditlərin verilmə şərtlərində də yumşalmalar müşahidə edilmişdir. Sorğu nəticələrinə əsasən, banklar xarici valyutada olan kredit siyasətini sərtləşdirsə də, IV rübdə sərtləşmənin əvvəlki rüblə müqayisədə daha aşağı olması müşahidə edilir. Bütövlükdə, bankların 2023-cü ilin I rübü üzrə gözləntilərinə əsasən sektorda biznes kreditlərinin verilməsi üzrə standartlarda yumşalmaların davam edəcəyi gözlənilir.

2022-ci ilin IV rübündə bankların iqtisadiyyatın spesifik sahələri üzrə pozitiv gözləntiləri və kreditlərə tələbin artması biznes kreditləri, xüsusilə də kiçik və orta sahibkarlıq (KOS) kreditləri üzrə kredit standartlarına yumşaldıcı təsir göstərmişdir. Sorğuya əsasən inflyasiya və uçot dərəcəsi sərtləşmələrə səbəb olan əsas makroiqtisadi göstəricilər olmuşdur. Banklar ötən rüblərdən fərqli olaraq ümumi iqtisadi gözləntilərin 2022-ci ilin IV rübü ərzində kredit standartlarına yumşaldıcı təsir göstərdiyini bildirmişdir. 2022-ci ilin III rübü ilə müqayisədə bankların kapital və likvidlik mövqeyinin biznes kreditləri üzrə standartlara təsiri aşağı olmuşdur.

Biznes subyektləri üzrə kreditlərin verilmə şərtlərində yumşalmalar 2022-ci ilin son rübündə də davam etmişdir. Kreditlərin verilmə şərtlərində sərtləşmələr əsasən məhdudlaşdırıcı meyarlar üzrə olmuşdur.

Sorğuya əsasən banklar 2022-ci ilin IV rübündə milli valyutada qısa və uzunmüddətli biznes kreditlərinə tələbin artdığını bildirmişdir. Bankların 2023-cü ilin I rübü üçün biznes kreditləri üzrə gözləntiləri tələbdə artım olacağı yönündədir.

Biznes və KOS subyektlərinə verilən kreditlərə tələbin artmasına əsas təsir edən faktorlar faiz dərəcələri, rəqəmsallaşma və dövriyyə kapitalı ehtiyacı olmuşdur. Keçmiş rüblərlə müqayisədə 2022-ci ilin IV rübündə bankların kredit şərtlərində dəyişikliklər etməsi də biznes kreditləşməsinə təsir edən əsas amillərdən biri olmuşdur.

Qeyd edək ki, sorğunun məqsədi bank sektorunun kreditləşmə fəaliyyətinin monitorinqi və təhlili, maliyyə sabitliyinə təhdidlərin erkən rejimdə aşkarlanması, qiymətləndirilməsi və müvafiq prudensial siyasətin müəyyən edilməsi, habelə maliyyə sektoru iştirakçılarının müvafiq trendlər barədə məlumatlandırılmasıdır. Sorğunun respondentləri bankların baş kredit inzibatçısı və yaxud İdarə Heyətinin müvafiq sahə üzrə kuratorlarıdır. Sorğu biznes, istehlak və ipoteka kreditləşməsinə dair tələb və təklif amillərinin qiymətləndirilməsi, o cümlədən, bankların risklərinin müəyyən edilməsi və qiymətləndirilməsini əhatə edir:

- kredit standartlarında (siyasətində) dəyişikliklərin dinamikası; kredit standartlarının dinamikasına təsir edən amillər; kreditlərin verilməsi şərtlərində dəyişikliklər;

- kredit tələbində dəyişikliklərin dinamikası;

- kredit tələbinin dinamikasına təsir edən amillər;

- risklərin dinamikasında dəyişikliklər.

Sorğu keyfiyyət xarakterli suallardan ibarətdir və cavablandırılması kəmiyyət qiymətləndirməsi tələb etmir. Sorğunun nəticələrinin kəmiyyət vahidlərinə çevrilməsi üçün balans statistikası metodologiyasından istifadə edilir. İndeks mənfi 100%-dən müsbət 100%-ə qədər dəyişir. Müsbət 100% indeks respondentlərin 100%-nin trenddə əhəmiyyətli yumşalma və ya artım, mənfi 100% indeks isə respondentlərin 100%-nin əhəmiyyətli dərəcədə sərtləşmə və ya azalma müşahidə etdiyini göstərir. İndeks 0% olduqda isə əvvəlki rüblə müqayisədə trendin dəyişmədiyini bildirir. İndeks hesablanarkən, bankın ölçüsündən asılı olmayaraq respondentlərin cavablarına bərabər çəki verilir. Sorğu 2022-ci ilin I rübündən etibarən rüblük əsasda keçirilir. Cari hesabat 2022-ci ilin IV rübü üzrə sorğunun nəticələrini əks etdirir. Hesabatda təqdim olunan gözləntilər Azərbaycan Mərkəzi Bankının gözləntilərini deyil, yalnız kreditləşmə fəaliyyətinə dair sorğunun respondentlərinin (bankların) kreditləşmənin cari və gələcək tendensiyası ilə bağlı qiymətləndirmələrini əks etdirir.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 1 həftə sonra

-

2 gün sonra

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

- 5 saat sonra

-

-

6 saat əvvəl

PAŞA Bank: 18 iyunda yeni səhmlərin Bakı Fond Birjasında yerləşdirilməsinə start verilib

-

10 saat əvvəl

ABB istiqrazlarına yüksək investor marağı davam edir: sifarişlər təklifi 2 dəfə üstələdi

- 10 saat əvvəl

- 11 saat əvvəl

- 11 saat əvvəl

-

11 saat əvvəl

OPEC 2050-ci ilədək qlobal enerji istehlakının 23% artacağını gözləyir

- 11 saat əvvəl

-

13 saat əvvəl

Mərkəzi Bank “Baku Pay” və “Fizza Pay” şirkətlərinə icrası məcburi göstəriş verib

-

13 saat əvvəl

ABB istiqrazlarına investor axını: tələb buraxılış həcmini 2 dəfə üstələdi

Son Xəbərlər

Azvak.az-da yeni iş elanları

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

Analiz və ticarət vahid platformada - TİCARƏTƏ BAŞLA

Ərzaq təhlükəsizliyinin əsas məhsulu üzrə idxal artıb

Dolların sabah üçün rəsmi məzənnəsi müəyyən olunub

Ən çox oxunanlar

"Hazırda bu göstərici təxminən 14–15 milyon ton təşkil edir və biz bu rəqəmi ikiqat artırmağı hədəfləyirik"

Norm Ustalar Klubunun üzvləri praktik imtahanı uğurla başa vurublar

"Sumqayıt Yeni Tullantı Sutəmizləyici Qurğunun tikintisi" üzrə kredit sazişi imzalanıb

Azərbaycan xaricdən geyim alışını azaldıb - İdxalı 14 milyon azalaraq 167 milyon dollara düşüb

“Sea Breeze Arena”nın tikintisi üzrə müqavilə imzalanıb

Dövlət büdcəsində 3 milyard manata yaxın profisit yaranıb

SON XƏBƏRLƏR

- 1 həftə sonra

-

2 gün sonra

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

- 5 saat sonra

-

-

6 saat əvvəl

PAŞA Bank: 18 iyunda yeni səhmlərin Bakı Fond Birjasında yerləşdirilməsinə start verilib

-

10 saat əvvəl

ABB istiqrazlarına yüksək investor marağı davam edir: sifarişlər təklifi 2 dəfə üstələdi

- 10 saat əvvəl

- 11 saat əvvəl

- 11 saat əvvəl

-

11 saat əvvəl

OPEC 2050-ci ilədək qlobal enerji istehlakının 23% artacağını gözləyir

- 11 saat əvvəl

-

13 saat əvvəl

Mərkəzi Bank “Baku Pay” və “Fizza Pay” şirkətlərinə icrası məcburi göstəriş verib

-

13 saat əvvəl

ABB istiqrazlarına investor axını: tələb buraxılış həcmini 2 dəfə üstələdi