Kommersiya təşkilatlarının və publik hüquqi şəxslərin nəzərinə!

“Auditor xidməti haqqında” Azərbaycan Respublikası qanununun 2-ci maddəsinə uyğun olaraq audit yoxlaması məcburi və ya könüllü (təsərrüfat subyektinin öz təşəbbüsü ilə) ola bilər. Qanuna görə öz maliyyə hesabatlarını dərc etdirməli olan təsərrüfat subyektləri üçün, habelə qanunla bilavasitə nəzərdə tutulmuş hallarda həyata keçirilməli olan audit məcburi, digər hallarda isə könüllüdür.

Azərbaycan Respublikası Maliyyə Nazirliyinin yaydığı məlumata görə, Azərbaycan Respublikasının Mülki Məcəlləsinin 91.4-cü maddəsinə uyğun olaraq məhdud məsuliyyətli cəmiyyət illik maliyyə hesabatının düzgünlüyünü yoxlatmaq üçün hər il müstəqil auditor cəlb etməlidir (kənar audit).

Mülki Məcəllənin 107.6-cı maddəsinə uyğun olaraq səhmdar cəmiyyəti illik maliyyə hesabatının yoxlanılması üçün müstəqil auditoru cəlb etməyə borcludur.

“Mühasibat uçotu haqqında” Azərbaycan Respublikası Qanununun 12.3-cü maddəsinə uyğun olaraq ictimai əhəmiyyətli qurumlardan, birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını hazırlayan kommersiya təşkilatlarından, habelə dövlət zəmanəti ilə kredit alan və ya dövlət borcunun xərclənməsi ilə bağlı layihələrdə iştirak edən, həmçinin büdcədən subsidiya, subvensiya, qrant və ya müəyyən səlahiyyətlərin yerinə yetirilməsi ilə bağlı büdcə vəsaiti ayrılan kommersiya təşkilatlarından illik maliyyə hesabatlarının və birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarının auditor rəyi ilə birlikdə təşkilatın internet səhifəsi olduqda, həmin təşkilatın internet səhifəsində və mətbu orqanda dərc etdirməsi tələb olunur.

Eyni zamanda “Mühasibat uçotu haqqında” Qanunun 12-1.9-cu maddəsinə uyğun olaraq müvafiq icra hakimiyyəti orqanı tərəfindən yaradılan, birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını tərtib edən, habelə nizamnamələrində maliyyə hesabatlarının dərc edilməsi nəzərdə tutulan publik hüquqi şəxslər illik maliyyə hesabatlarını və birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını auditor rəyi ilə birlikdə özlərinin rəsmi internet səhifələrində və ya mətbu orqanda dərc edirlər.

Azərbaycan Respublikasının İnzibati Xətalar Məcəlləsinin 464-cü maddəsinə əsasən “Auditor xidməti haqqında” Azərbaycan Respublikasının Qanunu ilə nəzərdə tutulmuş hallarda həyata keçirilməli olan məcburi auditdən yayınmağa görə vəzifəli şəxslər üç yüz manatdan altı yüz manatadək məbləğdə, hüquqi şəxslər min beş yüz manatdan iki min beş yüz manatadək məbləğdə cərimə edilir.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 1 həftə sonra

-

11 saat sonra

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

-

5 saat əvvəl

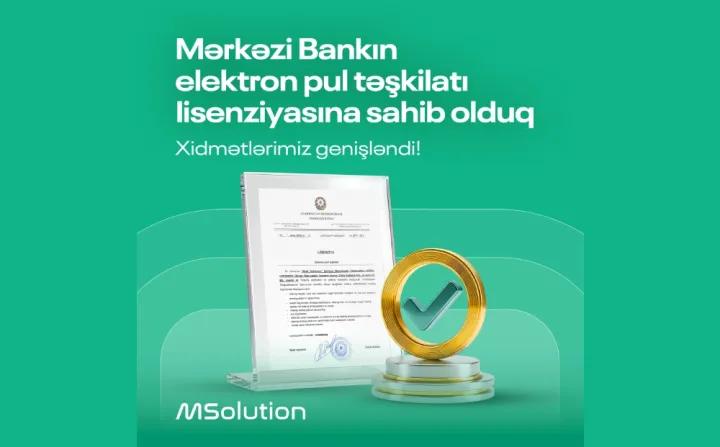

MSolution elektron pul təşkilatı lisenziyası ilə xidmət dairəsini genişləndirdi

-

- 8 saat əvvəl

- 10 saat əvvəl

-

11 saat əvvəl

Dubayda əmlak almaq üçün yeni fürsət: Bakıdan xüsusi təqdimat keçiriləcək

- 1 gün əvvəl

-

1 gün əvvəl

Xarici ölkələrə gedən Azərbaycan vətəndaşlarının sayı azalıb

- 1 gün əvvəl

- 1 gün əvvəl

-

1 gün əvvəl

Bəzi yerlərdə intensiv yağış yağacaq, temperatur 4-7 dərəcə enəcək - XƏBƏRDARLIQ

-

1 gün əvvəl

PAŞA Bankın IPO-su uğurla yekunlaşdı: investor sifarişləri təklifi 15 milyon manat üstələdi

Son Xəbərlər

Azvak.az-da yeni iş elanları

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

İyunun 21-də gözlənilən hava şəraiti

Azərbaycan neftinin son qiyməti

PAŞA Bankın yeni səhmlərinə tələb təklifi 29% üstələyib

Azərbaycana turist axını 11 faiz azalıb

Dolların bazar ertəsi üçün rəsmi məzənnəsi müəyyən olunub

Ən çox oxunanlar

PAŞA Bankın IPO-su uğurla yekunlaşdı: investor sifarişləri təklifi 15 milyon manat üstələdi

PAŞA Bank-ın səhmləri yerləşdirildi: 18 000-ə yaxın unikal investordan 66,3 milyon manatlıq 20 000-dən çox sifariş

"Bu gün İtaliyadakı investisiyalarımızın ümumi dəyəri 3 milyard ABŞ dolları təşkil edir"

TuranBank-ın Sədri İslam İnkişaf Bankı Qrupunun İllik Toplantılarında spiker qismində çıxış edib

Botanica Residence-in rəsmi təqdimatı baş tutdu: Təbiət və şəhər həyatının harmoniyası

Subway Azərbaycan bazarına daxil oldu: şirkətin EMEA regionu üzrə rəhbərliyi planlar haqqında danışdı - FOTO

Nuran Kərimov "AmCham Azərbaycan"ın yeni Prezidenti seçilib

SON XƏBƏRLƏR

- 1 həftə sonra

-

11 saat sonra

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

-

5 saat əvvəl

MSolution elektron pul təşkilatı lisenziyası ilə xidmət dairəsini genişləndirdi

-

- 8 saat əvvəl

- 10 saat əvvəl

-

11 saat əvvəl

Dubayda əmlak almaq üçün yeni fürsət: Bakıdan xüsusi təqdimat keçiriləcək

- 1 gün əvvəl

-

1 gün əvvəl

Xarici ölkələrə gedən Azərbaycan vətəndaşlarının sayı azalıb

- 1 gün əvvəl

- 1 gün əvvəl

-

1 gün əvvəl

Bəzi yerlərdə intensiv yağış yağacaq, temperatur 4-7 dərəcə enəcək - XƏBƏRDARLIQ

-

1 gün əvvəl

PAŞA Bankın IPO-su uğurla yekunlaşdı: investor sifarişləri təklifi 15 milyon manat üstələdi