Bu hesablaşmalar yalnız nağdsız həyata keçiriləcək

“Nağdsız hesablaşmalar haqqında” qanun layihəsi hazırlanıb.

“Marja” xəbər verir ki, Milli Məclisdə olan layihəyə görə, qanunun məqsədi Azərbaycan Respublikası ərazisində mülki dövriyyənin iştirakçıları arasında aparılan əməliyyatların və hesablaşmaların şəffaflığının təmin edilməsi, istehlakçıların hüquqlarının qorunması, dövriyyədə olan nağd pul kütləsinin nağdsız vəsaitlərlə əvəz olunması, bank sisteminin inkişaf etdirilməsindən ibarətdir.

Qanuna görə, nağdsız hesablaşma dedikdə, aşağıdakılar nəzərdə tutulur:

-bir şəxsin bank hesabından digər şəxsin bank hesabına köçürülməklə (o cümlədən ödəniş alətləri (ödəniş kartları, ödəniş tapşırığı və s.) və ödəniş vasitələri (mobil telefon aparatları, kompyüter və digər avadanlıqlar) ilə həyata keçirilən hesablaşmalar;

- ödəniş terminalları ilə həyata keçirilən hesablaşma;

-birbaşa nağd qaydada satıcının bank hesabına köçürülməklə həyata keçirilən hesablaşma.

ƏDV məqsədləri üçün qeydiyyata alınmış vergi ödəyiciləri və vergi tutulan əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) iki yüz min manatdan artıq olan ticarət və (və ya) ictimai iaşə fəaliyyəti ilə məşğul olan vergi ödəyiciləri tərəfindən təqvim ayı ərzində ümumi məbləği otuz min manatdan, digər vergi ödəyiciləri tərəfindən isə təqvim ayı ərzində ümumi məbləği on beş min manatdan artıq olan hesablaşmalar üzrə ödənişlər yalnız nağdsız qaydada həyata keçirilməlidir.

Aşağıdakı hesablaşmalar yalnız nağdsız qaydada həyata keçirilir:

- vergilərin, gömrük rüsumları və yığımlarının, qanunla müəyyən edilmiş inzibati cərimələrin, maliyyə sanksiyalarının və faizlərin, lizinq əməliyyatları üzrə borcların ödənilməsi və kreditlərin verilməsi;

- “Sığorta fəaliyyəti haqqında” və “İcbari sığorta haqqında” Azərbaycan Respublikasının qanunları ilə müəyyən edilmiş ödənişlər;

- dövlət orqanlarına, dövlət mülkiyyətində olan və paylarının (səhmlərinin) nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərə, büdcə təşkilatlarına və publik hüquqi şəxslərə ödənilən xidmət haqları və digər yığımlar;

- əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) iki yüz min manatadək olan pərakəndə ticarət, iaşə və xidmət sahəsində fəaliyyət göstərən şəxslər istisna olmaqla, digər şəxslər tərəfindən ödənilən əmək haqları (o cümlədən işəgötürən tərəfindən ödənilən qanunvericiliklə müəyyən edilmiş digər ödənişlər), pensiya, təqaüd, maddi yardım, müavinətlər (o cümlədən birdəfəlik müavinətlər), kompensasiyalar və təzminatlar;

- stasionar telefon xidmətləri və kommunal xərclərin ödənilməsi;

- faizsiz pul vəsaitlərinin (vergi ödəyicisi olmayan şəxslər tərəfindən pul vəsaitlərinin verilməsi halları istisna olmaqla) və digər ayırmaların ödənilməsi və qaytarılması;

- dövlət satınalma müqaviləsi üzrə əldə olunan vəsaitin istifadəsi (xərclənməsi);

- təhsil haqlarının ödənilməsi;

- turagentlərə ödəmələr.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 2 həftə sonra

- 1 həftə sonra

- 1 gün sonra

-

-

2 saat əvvəl

Yaxın aylarda Azərbaycana məşhur texnoloji tərəfdaşlarla yeni data mərkəzləri gəlir

-

2 saat əvvəl

Azərbaycanda yeni neft emalı zavodu tikiləcək - BU BARƏDƏ QƏRAR QƏBUL OLUNUB

-

3 saat əvvəl

"Yevlax pilot aqrar park modelinin azad edilmiş ərazilərdə də həyata keçirilməsi qərara alınıb"

-

3 saat əvvəl

Nazir Azərbaycanda iqtisadi artım tempinin azalmasının əsas səbəbini açıqladı

- 3 saat əvvəl

- 4 saat əvvəl

-

4 saat əvvəl

Cabbarov: İqtisadi struktur dəyişir, amma bu səviyyə bizi qane etmir

- 5 saat əvvəl

-

7 saat əvvəl

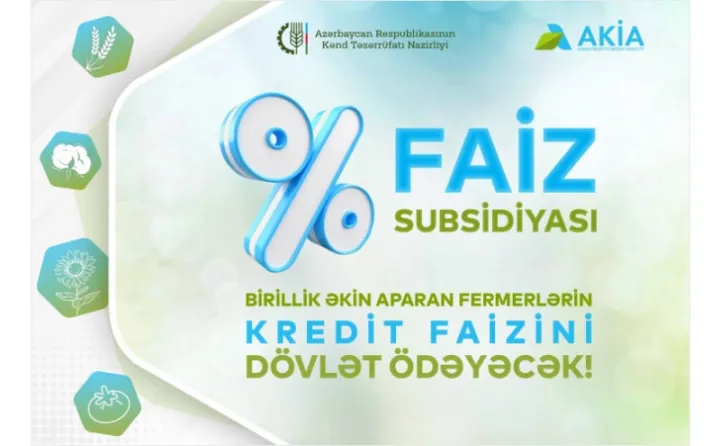

Birillik əkin aparan fermerlərin kredit faizlərini dövlət ödəyəcək

Son Xəbərlər

Azvak.az-da yeni iş elanları

Analiz və ticarət vahid platformada - TİCARƏTƏ BAŞLA

55 manatdan bank səhmdarı olmaq fürsəti: SON 2 GÜN

"Yevlax pilot aqrar park modelinin azad edilmiş ərazilərdə də həyata keçirilməsi qərara alınıb"

Tramp: ABŞ İrana yenidən “çox sərt” zərbələr endirəcək

Vergi ödəyiciləri ƏDV depozit hesablarında olan vəsaitlərdən dövlətə digər ödənişləri də həyata keçirə biləcəklər

Ən çox oxunanlar

Cabbarov: İqtisadi struktur dəyişir, amma bu səviyyə bizi qane etmir

"PAŞA Bank" Ağ Şəhərdə böyük filial açacaq

Birillik əkin aparan fermerlərin kredit faizlərini dövlət ödəyəcək

SON XƏBƏRLƏR

- 2 həftə sonra

- 1 həftə sonra

- 1 gün sonra

-

-

2 saat əvvəl

Yaxın aylarda Azərbaycana məşhur texnoloji tərəfdaşlarla yeni data mərkəzləri gəlir

-

2 saat əvvəl

Azərbaycanda yeni neft emalı zavodu tikiləcək - BU BARƏDƏ QƏRAR QƏBUL OLUNUB

-

3 saat əvvəl

"Yevlax pilot aqrar park modelinin azad edilmiş ərazilərdə də həyata keçirilməsi qərara alınıb"

-

3 saat əvvəl

Nazir Azərbaycanda iqtisadi artım tempinin azalmasının əsas səbəbini açıqladı

- 3 saat əvvəl

- 4 saat əvvəl

-

4 saat əvvəl

Cabbarov: İqtisadi struktur dəyişir, amma bu səviyyə bizi qane etmir

- 5 saat əvvəl

-

7 saat əvvəl

Birillik əkin aparan fermerlərin kredit faizlərini dövlət ödəyəcək