Azərbaycanın Dünya bazarlarında 4,2 milyard manat itirdiyi açıqlandı

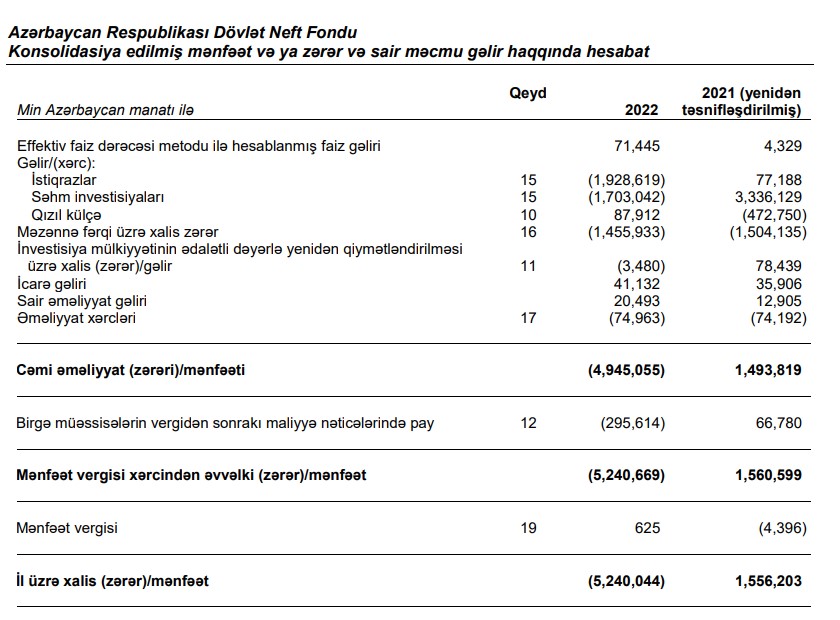

2022-ci il ərzində aktivlərin bazar dəyərində qısamüddətli qiymət dəyişkənliyi səbəbindən ARDNF-nin vəsaitlərinin idarə edilməsindən 2 milyard 461,3 milyon ABŞ dolları (4 milyard 184,21 milyon manat) azalma müşahidə olunmuşdur. Hesabat ilində ARDNF-nin investisiya portfelinin gəlirliliyi -5,2% təşkil etmişdir. Buna Azərbaycanın Neft Fondunun aldığı istiqraz və səhmlərin ucuzlaşması səbəb olub.

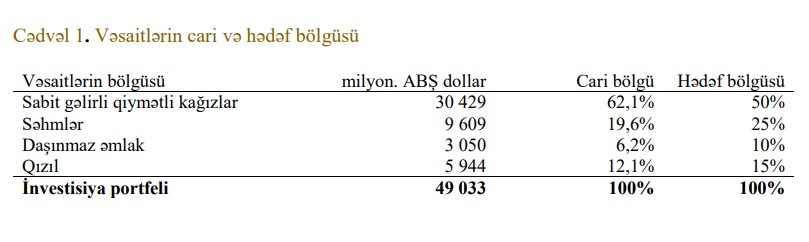

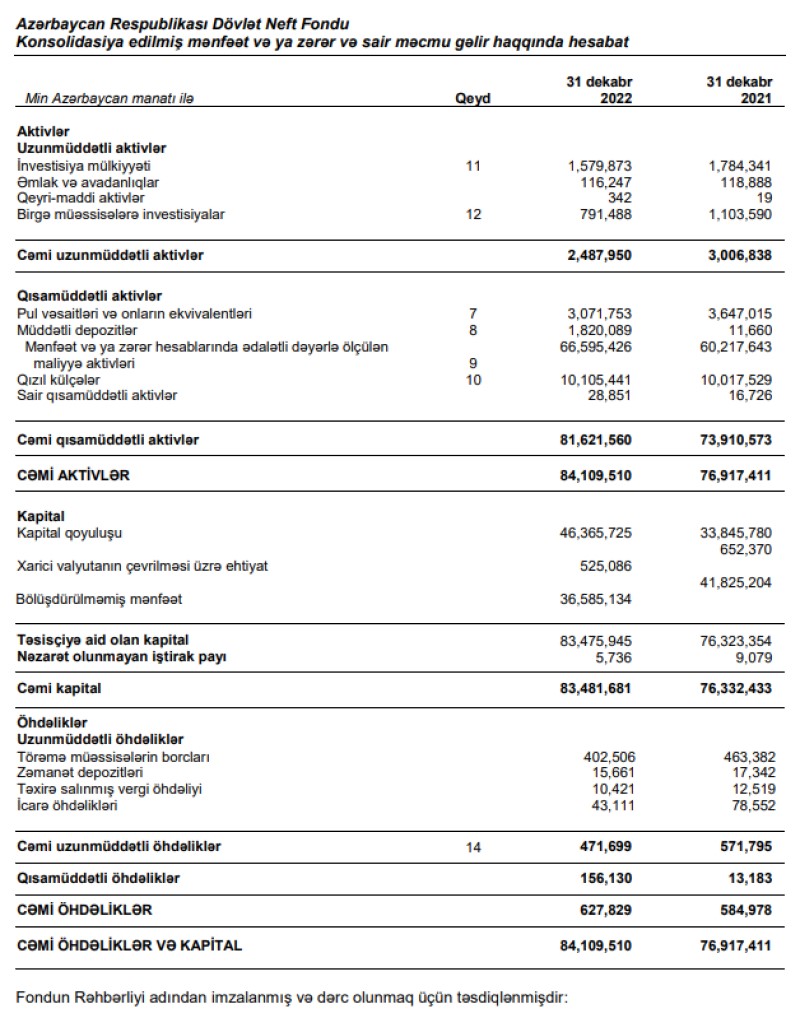

Azərbaycan Respublikası Dövlət Neft Fondunun (ARDNF) ötən il 45,03 milyard ABŞ dollarına bərabər aktivləri 2022-ci ilin sonuna artaraq 49,03 milyard ABŞ dollarına yüksəlmişdir. Ümumi portfelin 62,1% və ya 30,4 milyard ABŞ dolları hissəsi borc öhdəlikləri və pul bazarları alətlərinə, 19,6% və ya 9,6 milyard ABŞ dolları hissəsi isə səhmlərə investisiya edilmişdir. Portfelin 6,2% və ya 3,1 milyard ABŞ dolları hissəsini daşınmaz əmlak, qalan 12,1% və ya 5,9 milyard ABŞ dolları hissəsini isə qızıl investisiyaları təşkil etmişdir.

Marja xəbər verir ki, bu, Azərbaycan Respublikası Dövlət Neft Fondunun (ARDNF) 2022-ci il üzrə maliyyə hesabatlarında bildirilir.

Hesabatda bildirilir ki, ötən il Fondun investisiya gəlirləri olmayıb, əksinə investisiyaları üzrə 2 milyard 461,3 milyon ABŞ dolları (4 milyard 184,21 milyon manat) itki ilə üzləşib. Qeyd edilib ki, 2022-ci ildə ARDNF-nin sabit gəlirli qiymətli kağızlara investisiyalarının gəlirliliyi mənfi (-) 3,8% təşkil etmişdir. Faizlərin ilkin səviyyələrinin aşağı olması və onların qlobal maliyyə böhranından bəri görünməmiş həddə artımı istiqrazların böyük dəyər itirməsinə səbəb olmuşdur.

Ümumilikdə, ARDNF 2022-ci ili 5 milyard 240 milyon manat xalis zərər ilə başa vurub. Fond 2021-ci ili 1 milyard 556 milyon manat xalis mənfəət ilə bağlamışdı. Fond istiqrazlara investisiyalar üzrə 1 milyard 929 milyon manat, səhm investisiyaları üzrə 1 milyard 703 milyon manat, məzənnə fərqi üzrə 1 milyard 456 milyon manat itirmiş, qızıl külçə üzrə 87 milyon 912 min manat qazanmışdı.

"Uzun müddət tətbiq olunmuş kəmiyyət yumşaldılması siyasətinin dəstəyi ilə mövcud olmuş əlverişli iqtisadi şərait dövründən yüksək inflyasiya, iqtisadi artımın zəifləməsi və böyük volatilliklə xarakterizə olunan yeni mühitə keçid 2022-ci ildə maliyyə aktivlərinə mənfi təsir göstərmişdir. Yüksək inflyasiya səbəbindən il ərzində həm istiqraz, həm də səhm portfellərinin kəskin dəyər itirməsi müşahidə olunmuşdur",- Hesabatda bildirilir.

Vurğulanıb ki, il boyu iqtisadi artımın zəifləməsi gözləntiləri və davamlı yüksək inflyasiya bazar volatilliyinə təkan vermiş və bazar iştirakçıları üçün qeyri-müəyyənliklər yaratmışdır. Gözləntilər əsasən ilin sonunda iqtisadiyyatda tənəzzül, staqflyasiya və ya iqtisadi artımın zəifləməməsi şərtilə inflyasiyanın aşağı düşməsi olmaqla üç ssenaridən hansının hakim olacağı ilə bağlı olmuşdur.

İnflyasiyanın pandemiya və geosiyasi amillərin təsirinə məruz qalan komponentlərinin ilin sonuna yaxın daha az qiymət artımı göstərməsinə baxmayaraq, icarə haqqı və baza xidmətləri kimi digər komponentlərdə artım müşahidə olunmuşdur. Bunlarla bərabər yüksək qiymətlər və sərtləşən borclanma mühiti iqtisadi fəaliyyətin əsas amillərindən olan istehlak xərcləri və yaşayış strukturlarına investisiyalara mənfi təsir göstərmişdir.

Bütün bunları nəzərə alaraq, mərkəzi banklar iqtisadi artımı yavaşlatmadan inflyasiyanı aşağı salmağa çalışmışdır. Lakin iqtisadi artımın zəifləməsi gözləntilərinə baxmayaraq, davamlı yüksək inflyasiya monetar siyasətin istiqamətini dəyişməyə imkan verməmişdir. ABŞ və Birləşmiş Krallıqda dayanıqlı əmək bazarının mərkəzi bankların inflyasiya ilə mübarizəsini daha da çətinləşdirməsi bu ölkələrdə sərt monetar siyasətin daha uzun müddət davam edə biləcəyinə dəlalət etmişdir. Avropanın aparıcı ölkələrində baza inflyasiyanın hələ də yüksək qalması gələcəkdə daha çox faiz artımlarına işarə etmişdir.

Hesabatda bildirilir ki, ARDNF-nin investisiya strategiyasının əsasını irihəcmli itkilərin minimuma endirilməsi şərti ilə maksimal gəlirliliyin əldə edilməsi təşkil edir. Portfelin maliyyə alətləri və ölkələr üzrə geniş diversifikasiyası, eləcə də, makroiqtisadi mühitin daimi təhlili bu məqsədə nail olmağa və investisiya portfelinin stabil gəlirliliyinin təmin edilməsinə xidmət edən amillərdəndir.

ARDNF-nin vəsaitləri Azərbaycan Respublikası Prezidentinin sərəncamları ilə illik əsasda təsdiq olunan “Azərbaycan Respublikası Dövlət Neft Fondunun valyuta vəsaitlərinin saxlanılması, yerləşdirilməsi və idarə edilməsi haqqında Qaydalar”-a (İnvestisiya Qaydaları) və “Azərbaycan Respublikası Dövlət Neft Fondunun İnvestisiya siyasəti”-nə əsasən idarə olunur. İnvestisiya Qaydaları vəsaitlərin maliyyə alətlərinə görə bölgüsünü, tərəf müqabilləri ola biləcək qurumların minimal kredit reytinq dərəcələrini və ARDNF-nin vəsaitlərinin idarə olunmasının digər prinsiplərini müəyyənləşdirir. İnvestisiya siyasəti Fondun hədəflərini, vəsaitlərin strateji bölgüsünü və valyuta tərkibini, hədəf gəlirliliyini (bençmark), risk hədlərini və xarici menecerlərə qarşı olan tələbləri müəyyən edir.

ARDNF-nin uzunmüddətli hədəflərinə uyğun olaraq, portfelin investisiya alətləri üzrə bölgüsü illik əsasda nəzərdən keçirilir və təsdiqlənir. 2022-ci ilin dekabr ayında investisiya portfelinin 62,1%-i sabit gəlirli və pul bazarı qiymətli kağızları, 19,6%-i səhmlər (özəl səhm və kredit reytinqinə malik olmayan borc öhdəliklərinə investisiya qoyan pay fondları daxil olmaqla), 12,1%- i qızıl və 6,2%-i daşınmaz əmlakdan ibarət olmuşdur. 2022-ci ilin İnvestisiya Siyasəti vəsaitlərin strateji bölgüsünü hər bir maliyyə aləti üçün xüsusi yuxarı və aşağı uzaqlaşma intervalı nəzərə alınmaqla 50% borc öhdəlikləri və pul bazarı alətləri, 25% səhmlər, 10% daşınmaz əmlak və 15% qızıl kimi müəyyən edir.

ARDNF-nin investisiya portfeli üzrə gəlirliliyinin hesablanması “Azərbaycan Respublikası Dövlət Neft Fondunun valyuta vəsaitlərinin və investisiya portfelinin tərkib hissələri olan alt portfellərin gəlirliliyinin hesablanması Metodologiyası”-na uyğun müvafiq qaydada həyata keçirilir. İnvestisiya siyasətində baza valyutası kimi ABŞ dolları müəyyən edilir və gəlirlilik valyuta məzənnəsinin təsiri nəzərə alınmaqla və nəzərə alınmadan hesablanır.

2022-ci ildə ARDNF-nin gəlirliliyi -5,2% olmuşdur. Sabit gəlirli qiymətli kağızlar 3,8%, səhm investisiyaları 16,7% geriləmiş, daşınmaz əmlaka investisiyalar isə 9,2% dəyər qazanmışdır. Sabit gəlirli qiymətli kağızlar alt portfelinin gəlirliliyi bençmarka nisbətən 3,7%, səhm alt portfelinin (AzRigs istisna edilərək) gəlirliliyi isə bençmarka nisbətən 2,4% üstün olmuşdur.

2022-ci ildə ARDNF-nin sabit gəlirli qiymətli kağızlara investisiyalarının gəlirliliyi -3,8% təşkil etmişdir. Faizlərin ilkin səviyyələrinin aşağı olması və onların qlobal maliyyə böhranından bəri görünməmiş həddə artımı istiqrazların böyük dəyər itirməsinə səbəb olmuşdur.

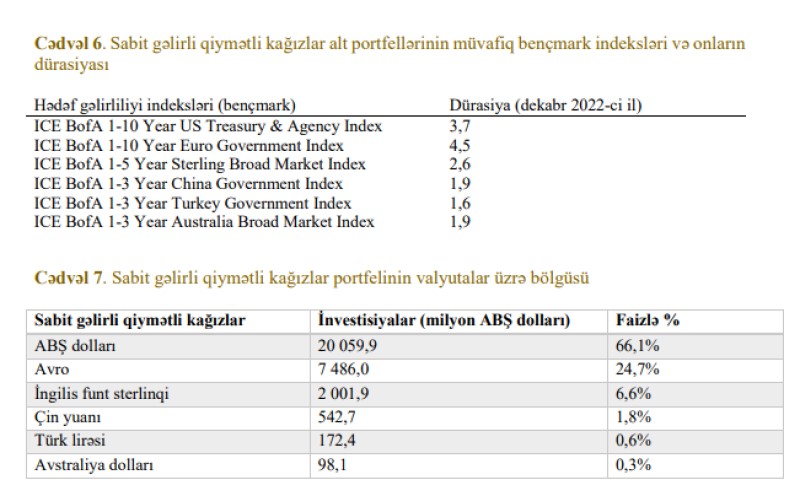

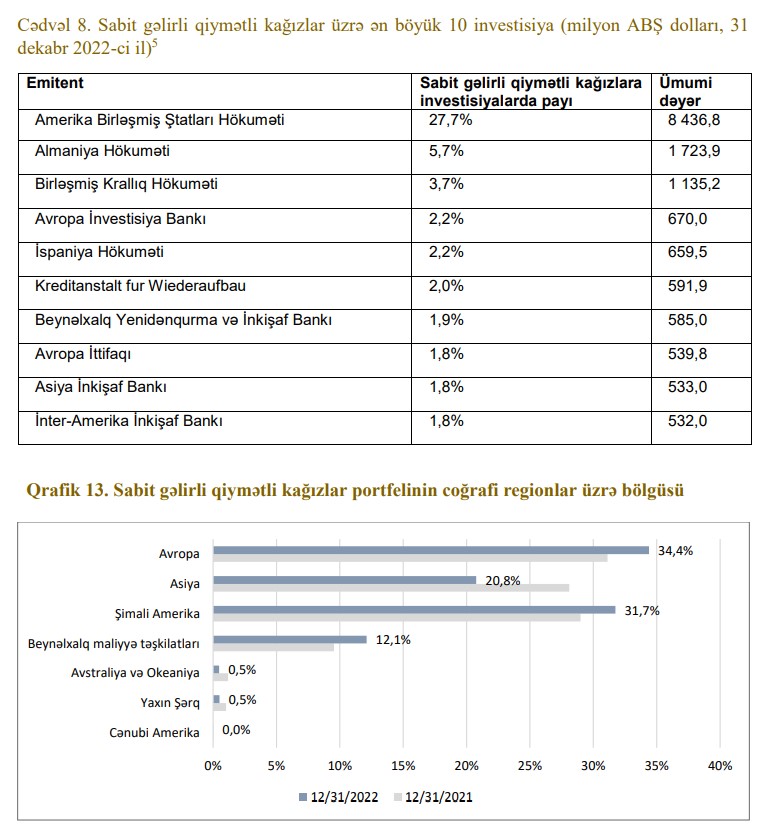

Sabit gəlirli qiymətli kağızlara investisiyalarımız əsasən suveren, dövlət agentlikləri, beynəlxalq təşkilatlar və korporativ istiqrazlara olan investisiyalardan ibarətdir. Bu investisiyalar ABŞ dolları, avro, ingilis funt sterlinqi, çin yuanı, türk lirəsi və Avstraliya dollarında ifadə olunan 6 portfel arasında bölüşdürülüb. Hər portfelin müvafiq hədəf gəlirliliyi (bençmark) indeksi mövcuddur. Bu bençmarklar investisiyaların həcmini və bölgülərini müəyyən edir və onların gəlirliliyini ölçmək üçün əsas götürülür. ARDNF-nin gəlirliliyinin bençmarklara uyğun olmasını təmin etmək məqsədi ilə investisiyalarda bu bençmarkların bölgüləri və digər xüsusiyyətləri nəzərə alınır. Bundan əlavə, bençmarka nisbətən əlavə gəlirlilik əldə etmək üçün bazar şəraitinə və iqtisadi gözləntilərə əsaslanan təhlillər edilməklə mövcud investisiyalara taktiki dəyişikliklər edilir.

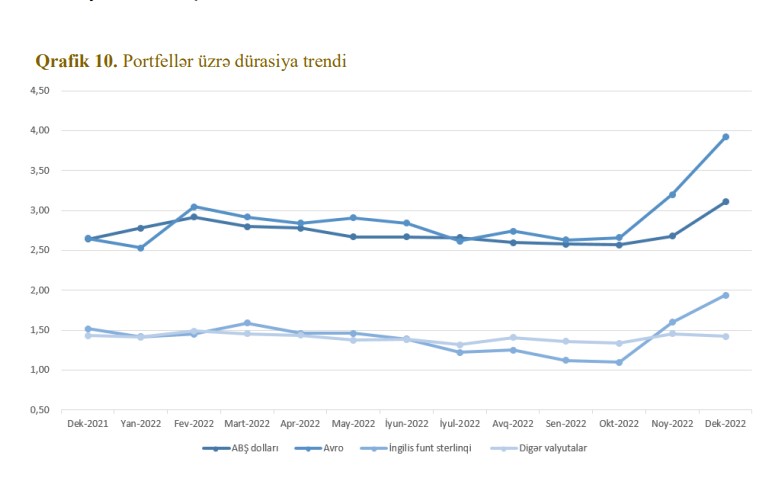

Daxili idarəetmədə olan ABŞ dollarında ifadə olunmuş istiqrazların gəlirliliyi -5,3% təşkil etmişdir ki, bu da bençmark indeksin gəlirliliyini 2,3% üstələmişdir. Bu müsbət gəlirliliyin əsas səbəbi portfellərin dürasiyasının bençmarka nisbətən daha az olmasıdır. İl ərzində istiqraz bazarları yüksək inflyasiya, artan faiz dərəcələri və mərkəzi bankların inflyasiya ilə mübarizələrində nə dərəcədə israrlı olacaqları barədə ziddiyyətli siqnalların təsirinə məruz qalmışdır. 10 illik ABŞ suveren istiqrazlarının gəlirlilik dərəcəsi birinci rübdə Federal Ehtiyatlar Sisteminin faiz dərəcələrini neytral vəziyyətə gətirmək niyyətini bildirməsindən sonra kəskin şəkildə 1,51%-dən 2,34%-ə yüksəlmişdir. İlin birinci yarısında güclü məcmu tələbin olması və təklif zəncirindəki məhdudiyyətlərin gözləniləndən daha uzun müddət davam etməsi mal və xidmətlərin qiymətlərinin artmasına səbəb olmuşdur. Bu artımlar geosiyasi amillərin təsiri altında xam neft və əmtəə qiymətlərinin artması ilə daha da kəskinləşmişdir. “FED” tərəfindən davam etdirilən aqressiv sərtləşdirmə və gözləniləndən daha davamlı yüksək inflyasiya dərəcəsi faizlərin, xüsusilə gəlirlilik əyrisinin qısamüddətli hissəsindəki dərəcələrin daha da artmasına səbəb olaraq, 10 illik ABŞ suveren istiqrazının gəlirlilik dərəcəsini ilin sonunda 3,9%-ə çatdırmışdır.

Avroda ifadə olunan sabit gəlirli qiymətli kağızlar portfeli müvafiq bençmarkın gəlirliliyini 3,8% üstələmişdir. Bu portfeldəki müsbət gəlirliliyin əsas səbəbi bençmarka nisbətən dürasiyanın və periferiya ölkələrinin payının daha az olmasıdır. Bu ölkələrin sonradan Almaniya suveren əyrisinə nisbətən spredlərində artım yaşaması bu qərarın faydalı olduğunu bir daha göstərdi. Avrozonanın əsas iqtisadiyyatlarında davamlı yüksək inflyasiya göstəriciləri səbəbindən Avropa Mərkəzi Bankı aqressiv pul siyasəti həyata keçirmək məcburiyyətində qalmış və müvafiq olaraq 2022-ci ildə faiz dərəcələrini 250 baza bəndi artırmışdır. Pandemiya dövründəki stimullaşdırmanın dayandırılması və mənfi faiz dərəcələri dövrünün sona çatması borclanma səviyyəsi çox olan ölkələr üçün problemli göründüyündən, aqressiv siyasət xüsusilə periferiya ölkələrinin spredlərinə təsir göstərmişdir. Bununla belə, Avropa Mərkəzi Bankı tərəfindən fraqmentasiyanın qarşısını almaq və pul siyasətinin regiondakı ölkələrə düzgün ötürülməsini təmin etmək üçün hazırlanmış yeni Ötürülmənin Qorunması Aləti (TPI) ilin ikinci yarısında spred səviyyələrində nisbi sabitliyi təmin edərək bazarlar tərəfindən müsbət qarşılanmışdır.

İngilis funt sterlinqində olan investisiyaların gəlirliliyinin bençmarkı üstələməsinin əsas mənbəyi indeksə nisbətən daha az dürasiya və korporativ istiqraz sektoru üzrə payının az olmasıdır. Birləşmiş Krallığın iqtisadiyyatının təbii qazdan asılılığını nəzərə alsaq, Avropada olduğu kimi burada da əmtəə və enerji qiymətlərində ümumi artım baş verdiyi üçün Birləşmiş Krallıqda inflyasiya ardıcıl olaraq gözləntilərin üzərində olmuş və bu da istiqrazların qiymətlərinin kəskin düşməsinə səbəb olmuşdur. Fundamental amillərin aqressiv monetar siyasətin vacibliyini göstərdiyi bu dövrdə İngiltərə Mərkəzi Bankı əvvəlki hökumətin fiskal siyasətindən qaynaqlanan suveren istiqraz bazarındakı yüksək volatilliyə aktiv satınalmalar və noyabr ayında faiz dərəcəsinə 75 baza bəndi artım ilə cavab vermək məcburiyyətində qalmışdır. İlin son rübündə yeni, fiskal baxımdan daha ehtiyatlı hökumətin qurulması suveren istiqraz bazarlarında sabitləşməyə gətirib çıxarmış və gəlirlilik dərəcələri 100 baza dərəcəsi düşmüşdür. Bununla belə, sərt monetar siyasət və siyasi risklər korporativ istiqrazlar bazarında iz buraxmış və spredlər ilin əvvəli ilə müqayisədə xeyli genişlənmişdir.

Əsas investisiya hədəfimiz ilin sonuna qədər bençmarklara qarşı neytrallığa nail olmaq və onu saxlamaq olsa da, əksəriyyəti dördüncü rübdə olmaqla, tədricən daha uzunmüddətli istiqrazlara investisiyalar artırılmışdır.

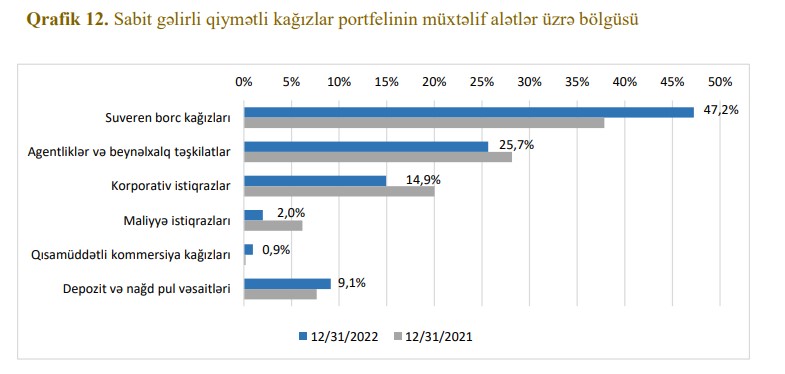

Uzunmüddətli istiqrazlara investisiyaların əksəriyyəti dövlət borc qiymətli kağızları vasitəsilə həyata keçirilmişdir ki, bu da sabit gəlirli qiymətli kağızlara investisiyaların 47%-ni təşkil etmiş və gəlirliliyi -7,0% olmuşdur. ARDNF-nin dövlət borcuna ən böyük investisiyası ABŞ suveren istiqrazlarının payına düşür ki, bu da sabit gəlirli qiymətli kağızlara investisiyaların 27,7%-ni təşkil etmişdir. Qısamüddətli və pul bazarı alətlərinin gəlirliliyi isə 1,8% olmuşdur. Xarici menecerlər tərəfindən idarə olunan investisiyalar sabit gəlirli qiymətli kağızlar portfelinin 1,2%-ni təşkil etmişdir. 2022-ci ilin dekabr ayına 240 milyon ABŞ dolları Dünya Bankı tərəfindən idarə olunmuş və gəlirliliyi bençmark (0-3 year US Treasury Index) gəlirliliyini 0,1% üstələyərək -2,2% təşkil etmişdir. 114 milyon ABŞ dolları isə “DWS International” tərəfindən idarə edilərək -0,7% gəlirlilik göstərmişdir.

Xarici menecerlər bazar, xüsusi sektor təcrübəsi və regional təmsilolunma kimi üstünlüklər gətirərək investisiya portfelinə əlavə dəyər verir.

SƏHM İNVESTİSİYALARI

Səhm portfelimiz 2022-ci ili 16,9% itki ilə başa vurmuşdur. Artan inflyasiya və faiz dərəcələri fonunda iqtisadi tənəzzül gözləntiləri, Ukraynada yaranmış vəziyyət və digər neqativ məqamların doğurduğu volatillik yekunda bütün aparıcı səhm bazarlarının geriləməsinə gətirib çıxarmışdır.

Bizim səhmlərə yatırım etməkdə hədəfimiz aparıcı şirkətlərin səhmlərini əldə edərək qısamüddətli spekulyativ yox, dayanıqlı və uzunmüddətli gəlirlilik əldə etməkdir. İllər ərzində səhmlər qeyd olunan məqsədə xidmət etməklə yanaşı, ümumi investisiya portfelinin diversifikasiyasını da təmin etmişdir. 2022-ci ilin sonuna səhmlərin ümumi portfeldə həcmi əvvəlki il ilə müqayisədə 14,3%-dən 16.1%-ə qalxmışdır. Buna səbəb 2022-ci ilin ikinci rübündən başlayaraq səhm portfelinin ümumi portfeldə həcmini artırmağımız olmuşdur. İnflyasiya və sərt monetar mühitin təsiri ilə səhm qiymətlərinin aşağı düşməsindən yararlanaraq, aprel ayından etibarən doqquz ay ərzində səhm portfelinə 2,7 milyard ABŞ dolları məbləğində əlavə yatırım edilmişdir. İl ərzində ARDNF-nin ümumi səhm portfelinin məzənnə təsiri nəzərə alınmadan (lokal valyutada) itkisi 16,9% (ABŞ dollarında 19,6%) təşkil etmişdir. Biz müxtəlif qlobal bazarlar və sektorlar üzrə diversifikasiyanı təmin edən “MSCI World” indeksinə sərmayə qoymaqla səhm portfelini balanslaşdırmağa çalışırıq. “MSCI World” indeksini izləyən portfelimiz 2022-ci ildə (lokal valyutada) -15,5% gəlirlilik (ABŞ dollarında -17,6%) sərgiləmişdir. Qeyd etmək lazımdır ki, qlobal olaraq əksər indekslərin, o cümlədən “MSCI Europe ex UK” indeksinin dəyəri xeyli düşmüşdür. Adıçəkilən indeksi izləyən portfelimiz 2022- ci ildə lokal valyutada 12,5%, ABŞ dollarında isə 17,3% itki ilə üzləşmişdir.

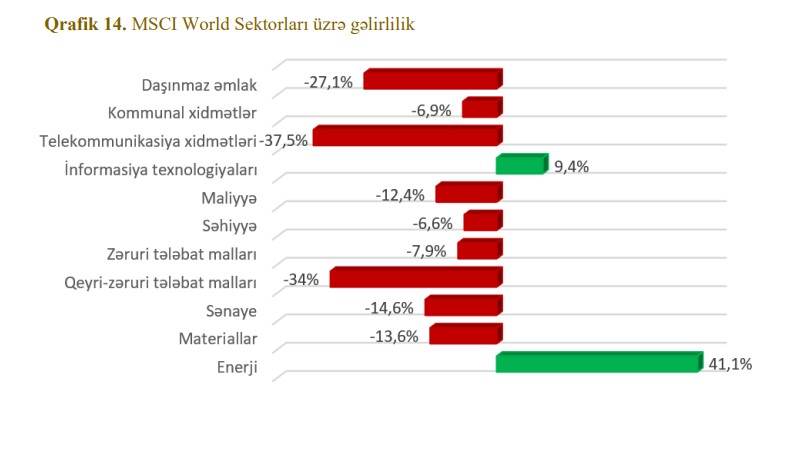

Sektorlara gəlincə, yalnız iki sektor ili müsbət gəlirliliklə başa vurmuşdur. Enerji sektoru neft və qaz tədarükünə təsir edən və qiymətlərin kəskin artmasına səbəb olan Rusiya karbohidrogen ixracatına qoyulan sanksiyaların verdiyi təkan ilə ilin əvvəlindən etibarən əhəmiyyətli gəlirlilik nümayiş etdirmişdir. Digər tərəfdən, telekommunikasiya xidmətləri və qeyri-zəruri tələbat malları ən aşağı gəlirlilik sərgiləyən sektorlar sırasına daxil olmuşdur. Buna səbəb isə faiz dərəcələrinin artması ilə əlaqədar kapitalın bahalaşmasının zəncirvari olaraq istehlakçıların gələcək qazanclarının dəyərinə mənfi təsiri olmuşdur. Qeyd edək ki, səhm portfelimiz dünya üzrə 26 ölkəni əhatə edir. Portfelin idarəedilməsi iqtisadi və əməliyyat səmərəliliyinin də nəzərə alınması ilə dərin bazar biliyi və təcrübəsi olan xarici menecerlərə həvalə edilmişdir. Səhm portfelimizin idarəedilməsinə cavabdeh olan 5 xarici menecer “UBS Asset Management”, “State Street Global Advisors (SSGA)”, “Mellon Investments Corporation”, “Blackrock Investment Management” və “Sumitomo Mitsui Trust International” şirkətləri olmaqla, hər biri müvafiq olaraq investisiya portfelinin 3,7%, 2,5%, 3%, 3,4%, 3,3%-lik hissəsini idarə edir.

ÖZƏL SƏHM İNVESTİSİYALARI

Özəl Səhm Portfeli

ARDNF-nin özəl səhm investisiyaları 2022-ci ildə 3,7%6 gəlirlilik göstərmişdir. Bu dövrdə bençmarkın gəlirliliyi isə -12,6%7 olmuşdur. İl ərzində aktivlikdə müşahidə olunan səngimə artan inflyasiya və uçot dərəcələrindən qaynaqlanmışdır.

2021-ci ildən özəl səhm bazarlarında davam edən aktivliyin maksimal hədləri ilin ikinci yarısına kimi davam etmişdir. Federal Ehtiyat Sisteminin uçot dərəcələrini qaldırması ucuz borclanma erasına son qoyaraq bazarda tədricən yavaşlamaya səbəb olmuşdur. Bu tendensiya ilə uzlaşaraq, ARDNF 2022-ci ildə etdiyi təxminən 514 milyon ABŞ dolları həcmində 13 investisiyadan 8-ni ilin birinci yarısında həyata keçirmişdir. İl ərzində biz şirkətlərdə nəzarət zərfini hədəfləyən irihəcmli və bazar lideri olan fondlarla əməkdaşlığa, aparıcı tərəfdaşlarımızla müştərək investisiyalara kapital qoyuluşlarına üstünlük verməyə davam etdik. Əsasən Avropa və Şimali Amerika fokuslu fondlara investisiyalar edərək regional diversifikasiya əldə olunmuşdur. Regionda hökm sürən qeyri-müəyyənlik və iqtisadi problemləri nəzərdə tutaraq 2022-ci il ərzində Asiya fondları hədəfimiz olmamışdır. Ötən illər ərzində sektor diversifikasiyasını saxlamaqla əsas trendlərə müvafiq olaraq gəlirlilik cəhətdən əlverişli olan səhiyyə və texnologiya kimi sektorlara daha çox vəsait ayırmışıq. Hesab edirik ki, hazırkı portfelimiz müxtəlif iqtisadi sikllərdə dayanıqlı gəlirlilik göstərmək baxımından yaxşı vəziyyətdədir. 2022-ci ilin sonuna portfel 23 müxtəlif fond menecerlərinin idarəetməsində olan fond investisiyalarından və bir sıra müştərək investisiya imkanlarından ibarətdir.

-Fond investisiyaları 40 Fond 1,662 milyon ABŞ dolları

-Müştərək investisiyalar 8 investisiya 94 milyon ABŞ dolları

ARDNF-nin özəl səhm portfeli istiqamətində əsas hədəfi ARDNF-nin güvənli tərəfdaşı olan, bazarda uzunmüddətli fəaliyyəti və yüksək gəlirliliyi ilə səciyyələnən fondlara fokuslanmağa davam etməkdir.

Biz məsuliyyətli investor olaraq və dayanıqlı investisiya prinsiplərinin zərurətini başa düşərək Ətraf mühit, Sosial məsuliyyət və İdarəetmə (“ƏSİ” və ya “ESG”) faktorlarının fond investisiyalarının dəyərləndirməsində və qərarvermə prosesinə daxil edilməsini zəruri hesab edirik. Fikrimizcə, “ESG”-nin artan əhəmiyyəti növbəti illərdə bütün sektorların inkişaf trayektoriyasında öz rolunu oynayacaqdır.

2022-ci ildə ARDNF 11 fond və 2 müştərək investisiyaya kapital qoyuluşu etmişdir. Aşağıda həmin investisiyalar haqda qısa məlumat əks olunmuşdur:

• 2022-ci ildə ARDNF tərəfdaşları ilə birlikdə təxminən 20,7 milyon ABŞ dolları məbləğində kapitalı 2 müştərək investisiyaya yatırmışdır.

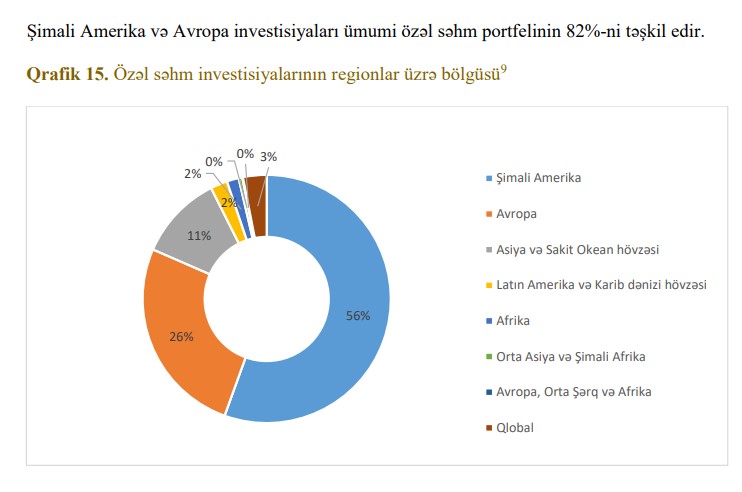

Şimali Amerika və Avropa investisiyaları ümumi özəl səhm portfelinin 82%-ni təşkil edir.

İnformasiya texnologiyası və maliyyə sektorları digər sektorlara nisbətən daha böyük paya sahibdirlər.

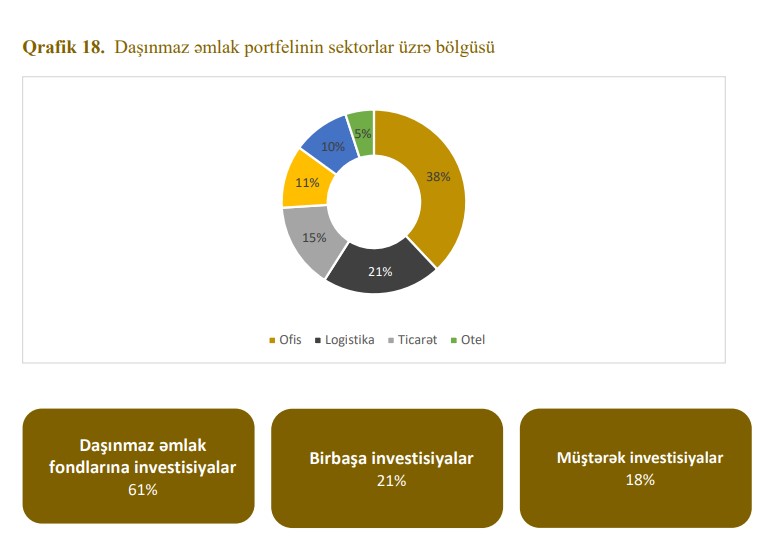

DAŞINMAZ ƏMLAK İNVESTİSİYALARI

2022-ci ildə ARDNF-nin daşınmaz əmlak investisiyaları üzrə gəlirliliyi 9,2% olmuşdur. Artan faiz dərəcələri, müəyyən daşınmaz əmlak növlərinə tələbin azalması və ümumi istehlakçı əminliyində geriləməyə baxmayaraq, dayanıqlı və bazar tələblərinə uyğun əmlak növlərinə marağın artması və investisiyalardan sabit pul axınının davam etməsi yüksək diversifikasiya olunmuş portfelimizdə müsbət gəlirliliyə səbəb olmuşdur.

ARDNF daşınmaz əmlak investisiyalarını 10 il əvvəl öz portfelinə daxil etmişdir. Daşınmaz əmlak investisiyaları portfelin diversifikasiyası və inflyasiyaya qarşı mühüm müdafiə vasitəsi rolunu oynayır.

Daşınmaz əmlak portfelimiz uzunmüddətli sabit pul vəsaitləri axınını təmin etməklə 3,1 milyard ABŞ dolları dəyərindədir. Bu, ARDNF-nin ümumi portfel dəyərinin 6,2%-ni təşkil edir və növbəti illərdə bu payın 10%-dək çatması hədəflənir. Daşınmaz əmlak investisiyaları yarandığı ildən bəri 6,8% illik gəlirlilik olmaqla, ümumi 1,3 milyard ABŞ dolları qazanc əldə etmişdir. Bununla yanaşı, bazarda əhəmiyyətli dərəcədə mürəkkəb vəziyyətin mövcud olmasına baxmayaraq, 2022-ci ilin əvvəlindən 9,2% gəlirlilik əldə edilmişdir.

Daşınmaz əmlak portfeli

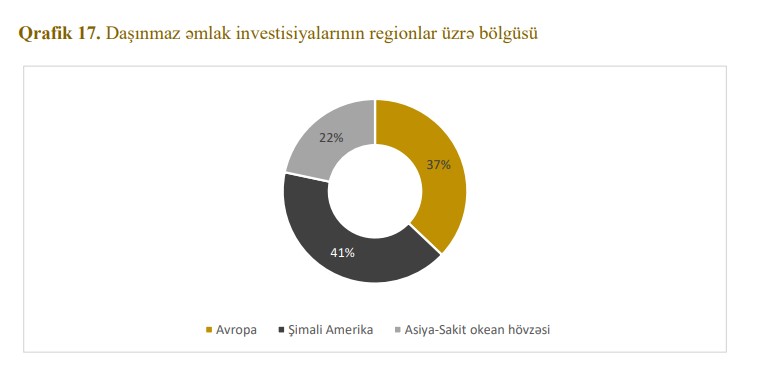

Dinamik bazar dəyişikliklərinə uyğunlaşmaq üçün ofis, ticarət, yaşayış, otel və logistika kimi ənənəvi daşınmaz əmlak növləri ilə yanaşı, cari daşınmaz əmlak portfeli tibbi laboratoriyalar, data mərkəzləri və tələbə yataqxanaları kimi taktiki və bazara əsaslanan alternativ daşınmaz əmlak növlərini əhatə edir. Bu günədək biz 30-dan çox ölkədə 17 etibarlı tərəfdaşla 6 birbaşa, 13 müştərək, 31 daşınmaz əmlak fondları vasitəsilə olmaqla ümumilikdə 50 investisiya həyata keçirmişik. Portfel regionlara və risk profillərinə görə yüksək diversifikasiya olunmuşdur. Daşınmaz əmlak fondlarına edilmiş investisiyalar ümumi daşınmaz əmlak portfelinin 61%-ni təşkil edir.

Hesabatda bildirilir ki, qlobal bazarlar yüksək qeyri-müəyyənlik dövrünə qədəm qoysa da, daşınmaz əmlak bazarının perspektivi müsbət olaraq qalmağa davam edir, lakin bu da əmlakın növü, yerləşməsi, fərdi strategiya və yerli bazarın əsasları kimi bir çox amillərə görə dəyişir. Qısa və daha çox lokal tənəzzüllə səciyyələnən zəif qlobal artım haqqında proqnozlar, əksər inkişaf etmiş bazarlarda yüksəlmiş inflyasiyanın nisbətən aşağı düşməsi daşınmaz əmlak bazarı üçün həm çətinliklər, həm də yeni imkanlar yaradır. Biz diqqətimizi güclü bazar əsaslarına malik möhkəm və davamlı sektorlara yönəltməyə davam edəcəyik. Strateji məqsədlərimizə uyğun olaraq, biz həmçinin, yeni daşınmaz əmlak növlərinin araşdırılması və investisiya portfelimizə yeni bazar və strategiyaların əlavə olunması üzərində çalışacağıq. “ESG”-nin artan əhəmiyyəti dəyişiklik üçün ən önəmli katalizatorlardan biridir. Tikintidən başlayaraq maliyyə və digər əməliyyatları əhatə edən daşınmaz əmlak sektoru üzrə ekoloji, sosial və korporativ idarəetmə məsələləri biznes qərarlarında nəzərə alınır. Biz bu amillərin davamlı inkişafın təşviqində, cəmiyyətə və ətraf mühitə mənfi təsirlərin minimuma endirilməsində oynadığı əhəmiyyətli rolu dərk edirik. Gələcəkdə biz daha geniş təbəqəyə töhfə verən və ekoloji dayanıqlılığı nəzərə alan layihələrə investisiya etməyə davam edəcəyik.

"Daşınmaz əmlaka birbaşa investisiyalar Birbaşa investisiyalar Moskva, London, Paris və Tokio şəhərlərində yerləşən dörd əmlak olmaqla bizim daşınmaz əmlak portfelimizin 21%-ni təşkil edir. Hər bir əmlakımız illik əsasda müstəqil olaraq qiymətləndirilir. Aşağıdakı cədvəldə birbaşa investisiya etdiyimiz daşınmaz əmlakların 2021 və 2022-ci illər üzrə qiymətləndirmə nəticələri və müvafiq qiymətləndirici şirkətlər qeyd olunmuşdur".

Qeyd edıək ki, təbii sərvətlərindən əldə olunan gəlirlərin səmərəli və şəffaf idarə edilməsi məqsədilə ümummilli lider Heydər Əliyevin 29 dekabr 1999-cu il tarixli 240 nömrəli Fərmanı ilə Azərbaycan Respublikası Dövlət Neft Fondu təsis edilmişdir. ARDNF neft və qaz ehtiyatlarına dair sazişlərin həyata keçirilməsi yolu ilə Azərbaycan Respublikasının əldə etdiyi gəlirlərin toplanmasını, səmərəli idarə edilməsini, gələcək nəsillər üçün saxlanmasını təmin edən xüsusi qurumdur. ARDNF ayrıca idarəetmə strukturuna malik hüquqi şəxs qismində yaradılmış xüsusi məqsədli dövlət qurumudur. ARDNF-nin Əsasnaməsi 2000-ci ildə təsdiq edilmişdir.

ARDNF-nin missiyası tükənən təbii sərvətlərdən əldə olunan gəlirlərin toplanması və Azərbaycan xalqının bugünkü və gələcək nəsillərinin daimi gəlir mənbəyinə çevrilməsidir.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

-

5 gün sonra

Şəxsiyyət vəsiqəsi ilə, zaminsiz, arayışsız kreditə elə indi müraciət et ®

- 5 gün sonra

- 1 gün sonra

-

- 1 gün əvvəl

-

1 gün əvvəl

Azərbaycanda ödənişli hərbi xidmət olacaqmı? Generaldan konkret cavab

- 1 gün əvvəl

- 1 gün əvvəl

- 1 gün əvvəl

- 1 gün əvvəl

-

2 gün əvvəl

Xərçəng iddiası ilə bağlı məhkəmə işində “Bayer” şirkətinin xeyrinə qərar verildi

- 2 gün əvvəl

-

2 gün əvvəl

Qazaxıstan Azərbaycandan aviasiya yanacağı idxalına başlaya bilər

Son Xəbərlər

Gəlirli strategiyanı CFI ilə yarat - TİCARƏTƏ BAŞLA ®

Azvak.az-da yeni iş elanları

İyunun 28-də gözlənilən hava şəraiti

“Neqodnı” olan vətəndaşlara çağırış edirəm: "Vaxtında komissiyadan keçin ki, biz sizin haqqınızda hər hansı tədbirləri həyata keçirməyək"

Qızıl gətir, sərfəli kredit götür!

ABŞ, Trampın Tehranı Hörmüz boğazında atəşkəsi pozmaqda ittiham etməsindən sonra İrana zərbələr endirib

Ən çox oxunanlar

Ağ Evdən OpenAI-a GPT-5.6 göstərişi

Qazaxıstan Azərbaycandan aviasiya yanacağı idxalına başlaya bilər

Gürcüstan Azərbaycandan 2 milyard kubmetrdən çox təbii qaz tədarükünə dair zəmanət əldə edib

İyunun 27-nin hava proqnozu - LEYSAN, GÜCLÜ KÜLƏK GÖZLƏNİLİR

Sahibkarlar ən çox nədən şikayət edir? - Sahibkarların gömrükdə ən çox "ilişdiyi" məsələ açıqlandı

Bakıda və bölgələrdə külək güclənəcək - XƏBƏRDARLIQ

SON XƏBƏRLƏR

-

5 gün sonra

Şəxsiyyət vəsiqəsi ilə, zaminsiz, arayışsız kreditə elə indi müraciət et ®

- 5 gün sonra

- 1 gün sonra

-

- 1 gün əvvəl

-

1 gün əvvəl

Azərbaycanda ödənişli hərbi xidmət olacaqmı? Generaldan konkret cavab

- 1 gün əvvəl

- 1 gün əvvəl

- 1 gün əvvəl

- 1 gün əvvəl

-

2 gün əvvəl

Xərçəng iddiası ilə bağlı məhkəmə işində “Bayer” şirkətinin xeyrinə qərar verildi

- 2 gün əvvəl

-

2 gün əvvəl

Qazaxıstan Azərbaycandan aviasiya yanacağı idxalına başlaya bilər