Azərbaycanın qeyri-həyat sığortası sektorunun mənfəətliliyi azalıb

Azərbaycanın sığorta sektorun mənfəətliliyi əsasən həyat sığorta şirkətləri hesabına formalaşır.

Marja xəbər verir ki, bu, Azərbaycan Mərkəzi Bankının 2022-ci il üzrə Maliyyə Sabitliyi hesabatında bildirilir.

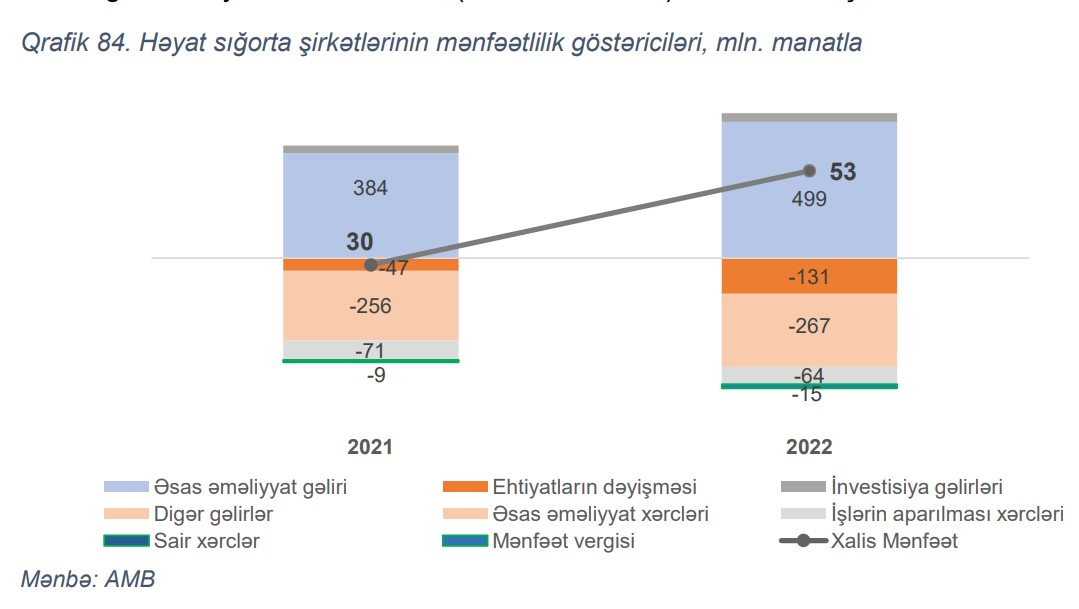

Qeyd edilib ki, il ərzində həyat sektorunun mənfəətliliyi artmışdır. Belə ki, sektorun xalis mənfəəti (76% və ya 23 milyon manat) artaraq 53 milyon manat təşkil etmişdir. Mənfəətlilik əsasən il ərzində əməliyyat gəlirlərinin 30% (115 milyon manat) artımı, işlərin aparılması xərclərinin 10% (7.1 milyon manat) azalması hesabına təmin edilib. Mənfəətliliyə azaldıcı təsir edən əsas amillər isə xalis sığorta ehtiyatlarının 1.8 dəfə (84.4 milyon manat) artması olmuşdur.

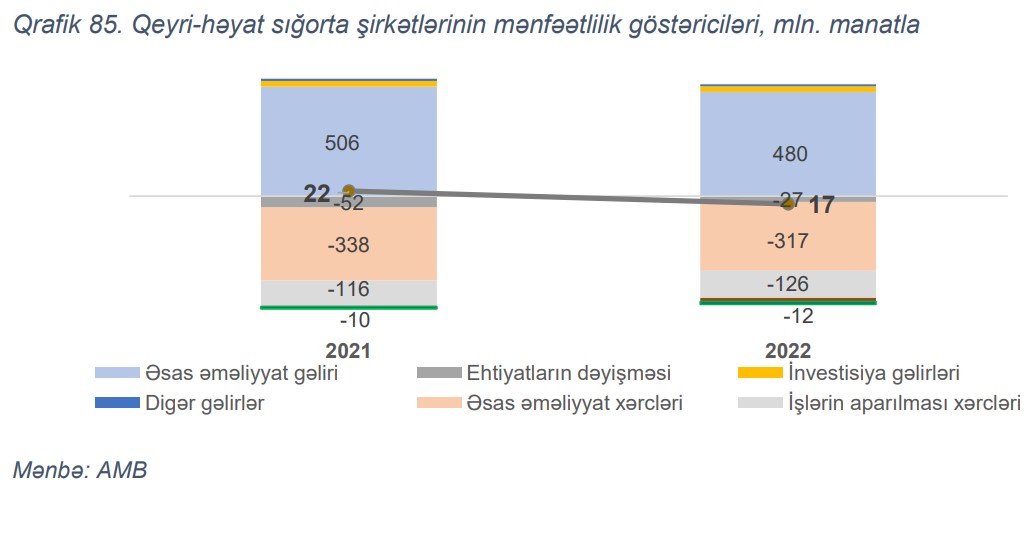

Qeyri-həyat sektorunun mənfəətliliyi isə 23% (5 milyon manat) azalaraq 17 milyon manat təşkil etmişdir. Bu azalma əsasən əsas əməliyyat gəlirlərinin ötən illə müqayisədə 5% (25 milyon manat) azalması hesabınadır. Eyni zamanda, işlərin aparılması xərclərinin və digər xərclərin müvafiq olaraq 9% (11 milyon manat) və 3.2 dəfə (13 milyon manat) artması xalis mənfəətin azalmasını şərtləndirmişdir.

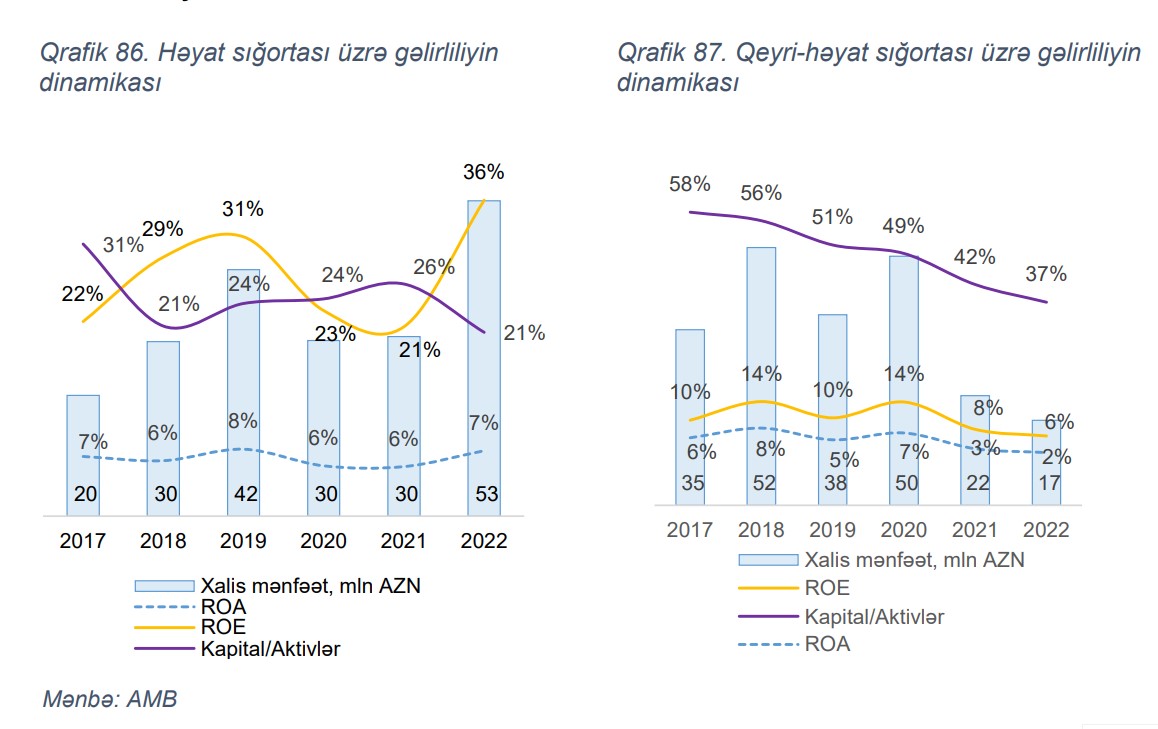

Hesabatda qeyd edilib ki, həyat və qeyri-həyat sinifləri üzrə gəlirlilik dinamikası fərqlənir. Son 5 ildə həyat sığorta sinifləri üzrə xalis mənfəət 2 dəfədən çox artaraq 53 milyon manata çatmışdır, ROA əmsalı aktivlərin də müvafiq artımı səbəbilə eyni səviyyədə qalmış, ROE əmsalı isə 14 faiz bəndi artmışdır. Belə ki, haqların və müvafiq olaraq aktivlərin artımı nəticəsində kapitalın aktivlərə nisbəti 10 faiz bəndi azalmışdır. Qeyri-həyat sığorta sinifləri üzrə son 5 ildə xalis mənfəət 2 dəfə azalaraq 17 mln. manat təşkil etmişdir. Mənfəətlilik göstəriciləri olan ROA əmsalında 4 faiz bəndi , ROE əmsalında isə 4 faiz bəndi azalma müşahidə edilmişdir. Sektorun leverec göstəricisində də artım müşahidə edilir. Belə ki, kapitalın aktivlərə nisbətində 21 faiz bəndi azalma müşahidə edilir.

Qeyri-həyat sığorta sahəsi üzrə ən yüksək zərər əmsalına sahib olan siniflər yüksək bazar payına sahib olan siniflərdir. Ən zərərli sığorta siniflərini AVSMMİS, tibbi sığorta və avtonəqliyyat vasitələrinin könüllü sığortası təşkil edir. Bütövlükdə, 2022-ci il ərzində ən yüksək zərər əmsalına sahib siniflərin bazar payı 57% təşkil edir.

Hesabatda vurğulanıb ki, sığorta sektorunun kapitalı tələb olunan kapital normativlərini üstələyir. Ümumilikdə, 2022-ci ildə sığorta sektorunun (müstəsna təkrarsığortaçı ilə birlikdə) balans kapitalı 499 milyon manat, məcmu kapitalı isə 333 milyon manat təşkil edib. Həyat sığortası üzrə məcmu kapital tələb olunan kapitaldan 2 dəfə (60 mln. manat) yüksək olaraq 118 milyon manat təşkil etmişdir. Analoji göstərici qeyri-həyat sektoru üçün isə 47% (52 milyon manat) yüksək olaraq 162 milyon manat təşkil etmişdir.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

-

1 həftə sonra

Şəxsiyyət vəsiqəsi ilə, zaminsiz, arayışsız kreditə elə indi müraciət et ®

- 1 həftə sonra

- 4 gün sonra

-

- 18 d. əvvəl

-

21 d. əvvəl

"Ağbənd buraxılış məntəqəsi yaxın vaxtlarda istifadəyə veriləcək"

-

37 d. əvvəl

Dövlət Gömrük Komitəsində nə dəyişir? Şahin Bağırov şəffaflıq tədbirlərini açıqladı

-

43 d. əvvəl

Azərbaycanda hotellərin ulduz kateqoriyaları üzrə qiymətləndirmə meyarları yenilənib

- 1 saat əvvəl

-

1 saat əvvəl

3,4 milyard manatlıq güzəşt: Dövlət bu azadolmaları yenidən ölçür

-

1 saat əvvəl

AZAL təyyarə parkına ilk yeni nəsil “Airbus A321neo”nu əlavə edib

-

2 saat əvvəl

Avropada satılan hər 10 yeni avtomobildən biri Çin istehsalıdır

- 2 saat əvvəl

Son Xəbərlər

Gəlirli strategiyanı CFI ilə yarat - TİCARƏTƏ BAŞLA ®

Azvak.az-da yeni iş elanları

Dövlət Gömrük Komitəsində nə dəyişir? Şahin Bağırov şəffaflıq tədbirlərini açıqladı

Gömrük Komitəsinin sədri bu suala konkret cavab verə bilmədi - "İlin sonunda daha dolğun cavab vermək mümkün olacaq"

3,4 milyard manatlıq güzəşt: Dövlət bu azadolmaları yenidən ölçür

Ən çox oxunanlar

AZAL təyyarə parkına ilk yeni nəsil “Airbus A321neo”nu əlavə edib

Avropada satılan hər 10 yeni avtomobildən biri Çin istehsalıdır

Azərbaycan neftinin son qiyməti

"Müşavirədə xahiş etdim ki, yağışla bağlı da şimal zonasındakı fermerlərə subsidiyalar ayrılsın"

“Azərelektroterm”in baş direktoru vəzifədən azad olunacaq və yeni baş direktor seçiləcək

“Bakı Neft Mədən Avadanlıqları” ASC-nin xalis mənfəəti 58% artıb

DeepSeek əməkdaşlarının sayını 2 dəfə artırmağı planlaşdırır

Azər Türk Bank-ın Şəhid əməkdaşı ordenlə təltif edilib

SON XƏBƏRLƏR

-

1 həftə sonra

Şəxsiyyət vəsiqəsi ilə, zaminsiz, arayışsız kreditə elə indi müraciət et ®

- 1 həftə sonra

- 4 gün sonra

-

- 18 d. əvvəl

-

21 d. əvvəl

"Ağbənd buraxılış məntəqəsi yaxın vaxtlarda istifadəyə veriləcək"

-

37 d. əvvəl

Dövlət Gömrük Komitəsində nə dəyişir? Şahin Bağırov şəffaflıq tədbirlərini açıqladı

-

43 d. əvvəl

Azərbaycanda hotellərin ulduz kateqoriyaları üzrə qiymətləndirmə meyarları yenilənib

- 1 saat əvvəl

-

1 saat əvvəl

3,4 milyard manatlıq güzəşt: Dövlət bu azadolmaları yenidən ölçür

-

1 saat əvvəl

AZAL təyyarə parkına ilk yeni nəsil “Airbus A321neo”nu əlavə edib

-

2 saat əvvəl

Avropada satılan hər 10 yeni avtomobildən biri Çin istehsalıdır

- 2 saat əvvəl